截至目前为止,除国通信托、雪松信托因受疫情等影响延迟发布2019年业绩报告外,其它66家信托公司已陆续公布2019年报。根据包括中融信云南信托等研报统计数据可以看出,2019年在强监管下转型已初见呈现,行业呈现大者恒强“马太效应”。

信托公司业绩两极分化,大者恒强加剧

近年来,严监管一直都是行业主旋律,特别是2018年资管新规推出后,在严格调控下,信托行业内部资产规模、行业业绩持续调整。2019年行业业绩逐步趋稳回升,头部企业优势进一步拉大。

2019年,66家信托公司共实现合并营业收入1432.2亿元,同比增长14.8%;实现归母净利润 571.1亿元,同比微增0.35%。其中中信、中融、华能信托位居营收前三甲,平安、中信、华能贵诚位居净利前三甲,随后依次是平安信托、重庆信托、江苏信托、五矿信托、光大信托、中航信托、建信信托,这10家公司合计总净利接近280亿元,占行业总规模近半,呈现大者恒强趋势。

另一边,排名行业末端公司却与上述头部公司形成鲜明对比。在已公布数据公司中,排名净利榜靠后几家公司,净利均不足1亿元。其中,安信信托亏损更是高达39.7亿元,该公司股票也因连续两年亏损,被执行ST处理。另外包括华宸信托、华信信托、华融信托均出现不同程度亏损,金谷信托、山西信托、新华信托净利均在千万级别。

来自云南信托研究发展部的统计分析报告指出,2019年,42家信托公司营收正增长,另24家公司负增长,行业近三分之二信托公司保持营业收入增长。净利润方面,2019年,38家信托公司实现净利润正增长,28家公司出现负增长。与2018年仅22家信托公司净利润实现正增长相比,行业颓势已明显改善。通过对比一头一尾两端数据,不难发现,行业分化正在加剧。同时,通过阅读各家年报,不同排位公司制定经营战略也呈现出分层特点。

行业分级,战略各不同

按照云南信托研报分层方法,将按信托收入排名1~22名公司列为上游公司,由于这部分公司拥有较强综合能力,全方位打造一流信托公司,定位综合金融服务商多为这类公司战略目标。战略体现为以下三大特点:一是普遍致力于打造一流综合金融服务提供商;二是主要业务方向定为三位一体发展(投资银行、资产管理、财富管理);三是部分在特定领域具备资源的公司提出在优势领域利用资源成为一流。

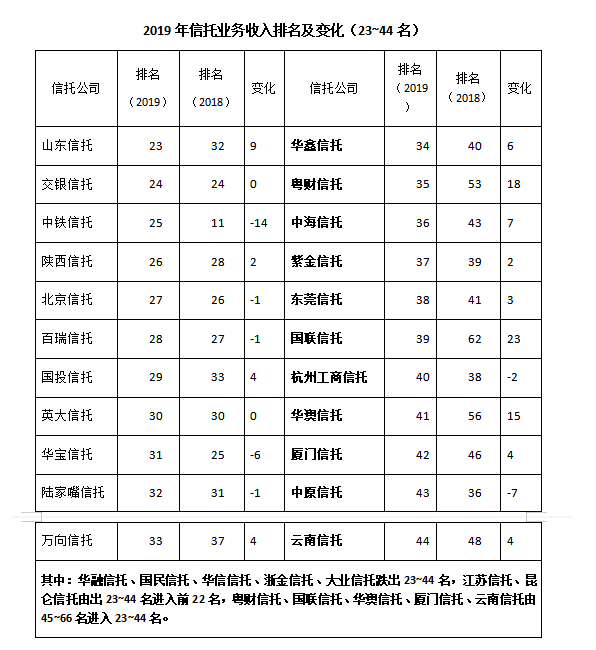

相较于上游公司,排名信托收入23~44名中游公司,没有上游公司那般资金、业务、管理等实力,战略目标也相对低调。多是依据自身资源深耕优势区,注重差异化和特色化经营。战略特点主要体现为:一是围绕股东产业链,提供产融结合服务;二是服务区域经济;三是纷纷提出行业地位和排名方面的战略目标;四是三大业务方向逐渐淡化,强调服务与为客户定制服务。

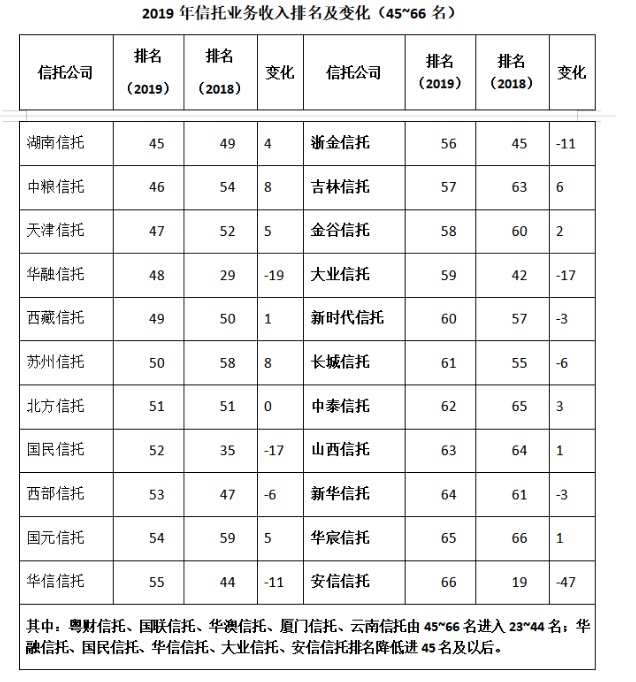

对于排名45~66名公司,相较于制定长远经营战略,如何改善当先经营显得更为迫切。云南信托研报表示,该部分公司多缺乏战略规划意识,战略定位较笼统和保守。战略特点上,表现出一是利用区域特色信托辐射全国;二是部分公司提出战略收缩。

另外,为顺应监管要求,信托公司也在积极推进业务转型与创新。根据2019年信托公司年报及公开信息显示,共有41家公司开展创新业务尝试,新型创新业务集中在行业上游公司。其中慈善信托、资产证券化、家族信托、普惠金融、产融结合、标品投资方面,已有较多信托公司开展尝试;绿色金融、股权投资、国际业务、服务信托方面,正式表明在尝试的信托公司均未超过到5家;特殊资产投资、保险金信托、数字信托、电网业务、年金信托方面,分别各有1家信托公司在年报中披露尝试。

监管拼图补齐,转型初见成效

不久前,银保监会开始就《信托公司资金信托管理暂行办法(征求意见稿)》(以下简称办法)向社会征求意见。《征求意见》推出也意味着,与“资管新规”配套细则中,最后一块拼图即将正式颁布。

通过《办法》不难发现,监管部门意图通过多维度规范信托公司资金信托业务发展,从而达到控制具有影子银行特征的信托融资规模,严格限制通道类业务,推动资金信托业务回归本源目标,而这也与近两年强监管一脉相承。

根据中国信托业协会数据显示,截至2019年末,行业68家信托公司管理资产规模为21.6万亿,较2018年年末的22.7万亿同比下降4.85%,降幅较去年同期的下滑13.50%有明显缩窄。这主要由于信托公司寻求转型,加强主动管理能力,响应监管号召去通道、控地产,规模进一步压实。

另外,从66家信托公司2019年各指标来看,信托公司风险防控意识有待加强,资本实力需进一步补足。这主要反映在信托公司抗风险能力各项指标,较去年均有所下滑。研报显示,去年实收资本、资本公积、盈余公积、一般风险准备、未分配利润虽然有所增长,但从去年7%-15%的增长幅度下滑至5%-10%。净资本充足率(净资本/各项风险资本之和)方面,尽管2019年66家信托公司净资本总额达到4826亿元,较2018年增长8.55%,但各项风险资本总额增长更快,同比增长9.75%,因而行业净资本充足率由2018年的184.76%下降到182.73%。

总体来看,行业转型已初见成效,但同时两极分化正在加剧;这也从侧面反映出,在持续严监管作用下,行业格局洗牌加速,“优胜劣罚”或也渐渐成为行业常态。对于未来信托行业转型进程,中国网财经将持续关注。

(记者 鹿凯)

推荐内容

- 31年间,为什么有11000多名学生 选择这所高校国际本科项目

- 拼多多热搜第一 被曝临时确定五一只休3天!员工被迫退票?

- 天天资讯:能量奇点完成近4亿元Pre-A轮融资,ENLIGHTENMENT、米哈游、云和方圆、黑门股权基金等出手

- 今年五一苹果全线产品价格跳水 iPhone 14 Pro Max直降1200元

- 山西汾酒2022年净利润增长52.36% 全国化布局继续加速|天天观热点

- 四位院士领衔论道!2023自主可控GIS技术创新与应用发展论坛即将启幕-当前头条

- 微速讯:互动| 光弘科技:算力需求的增长会为公司在服务器、显示卡等领域业务增长带来积极推动作用

- 世界讯息:电报解读|加快推进新型工业化,工业软件国产化有望加快

- 全球新消息丨IDC:2022年中国自动驾驶平台市场规模达5.89亿元

- 电报解读|C919订单已突破1200架 机构看好国产大飞机产业链

- 港元拆息几乎全线上涨 隔夜息止跌创近两个月高

- 每日看点!TechInsights:预计苹果(AAPL.US)将在2025年推出翻盖式折叠屏手机

- 安徽合肥入选首批10个国家知识产权保护示范区名单_环球焦点

- 环球消息!俄国防部发布,大批军备登场!大金融集体上涨!这个赛道强势归来,多股“20厘米”涨停

- 中央网信办开展专项行动优化营商网络环境

- 【最美民生人】跨越4000多公里,只为解客户之忧

- 【独家焦点】让皮肤变白的方法_怎么让皮肤变白最简单的方法

- 中信房屋张世宗:下半年房市陷“价格不落、不见买气”僵局

- 李佳琦的直播间成为越来越多人情感寄托的地方

- 中央网信办开展专项行动优化营商网络环境|环球微速讯

24小时热点

24小时热点