随着上市公司三季报披露完毕,社保、险资、QFII、和公募基金等A股市场主要机构投资者的最新布局变化浮出水面。总体来看,机构调仓频率和幅度有所加大。从行业配置上来看,临近年末,机构更为看好拥有业绩高增预期的高端制造业,以及估值处于低位的“困境反转”板块。

机构持股市值总体缩减

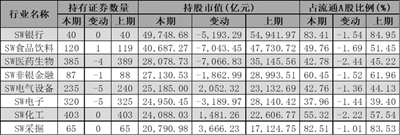

Wind数据显示,三季度社保基金共现身于452家上市公司,较二季度增加10家,持仓市值合计达到3518.20亿元,相比二季度的3469.74亿元继续保持增长态势。与二季度相比,社保基金共新增持有185只个股,同时退出111只个股,新增和退出个股的数量均远高于二季度,也意味着社保基金的调仓频率有所增加。从行业分布上来看,社保基金持股市值较高的三大申万一级行业分别为银行、非银金融与化工,但上述行业的持股市值均有所减少,而有色金属、采掘和公共事业行业在社保基金中的持股市值增加较多。

相对社保基金而言,QFII三季度持股则更为分散。Wind数据显示,三季度QFII持股数达到1001只,相比二季度的516只出现大幅增长。三季度,QFII持仓总市值则达到2835.84亿元。在行业分布上,QFII持有银行、电气设备、电子行业市值较高,但持股市值增加较多的行业则分别为食品饮料和建筑材料行业。

险资在三季度则降低了权益资产的仓位。银保监会近日披露的数据显示,截至今年三季度末,险资配置于股票与证券投资基金的合计余额为2.73万亿元,占险资运用总余额(22.4万亿元)的12.2%,创下2019年以来新低。Wind数据显示,从持有证券数量来看,险资三季度重点减持传媒、轻工制造和食品饮料行业;银行、非银金融和食品饮料行业的持股市值也出现大幅下降。

在公募基金持仓方面,Wind数据显示,三季度末公募基金重仓持有个股数量上升,持股市值则略有减少。从行业来看,公募基金重点减持了机械设备、医药生物、化工和计算机行业,在持股市值上,医药生物、电子和食品饮料行业减少较多。

双重主线布局年末行情

在积极调仓的同时,各机构也在紧密筹备年末的投资布局。从近期披露的策略报告来看,在三季度上市公司利润增速普遍回落的大背景下,明年业绩仍有望实现高增的高端制造业,以及估值处于低位的“困境反转”板块成为机构看好的“双重主线”。

考虑到去年同期的基数问题,上市公司今年三季度利润增速延续回落趋势。安信证券认为,当前A股基本面盈利格局分化明显,“增收不增利”的现象依然突出,成本冲击的负面影响预计将持续到明年上半年,A股四季度盈利增速大概率环比三季度进一步下行,盈利下行趋势预计将在明年上半年结束。在此背景下,以“新能源(车)”为核心的高端制造业依然是目前产业赛道基本面可持续增长的“最强者”。“一个非常重要的判断是明年A股盈利增速超30%的细分领域将非常稀缺,因此能够实现业绩持续高增速板块应该放在核心位置。”

粤开证券则表示,关注A股三季报边际改善幅度较大的科技成长板块。其中,归母净利润增速边际改善较大的行业有通信、电气设备、计算机等,其中半导体、新能源车、光伏设备等细分行业净利润累计增速较高。另一方面,整体配置方向可逐步向中下游转移,三季度A股业绩增速下滑,主要由于中下游企业利润空间受到挤压,预计后续有望逐步修复。

天风证券也认为,从历史情况来看,四季度一个“万变不离其宗”的行业配置逻辑是提前布局预计转年结构性高景气的方向。而市场大概率会沿着两个方向出发:延续高景气的方向,以及困境反转的方向。在其看来,延续高景气的方向包括光伏、储能、风电、新能源运营商、军工;而困境反转的方向则包括农业、必选食品、汽车和零部件、旅游出行等。

华泰证券也表示,将继续关注困境反弹板块。其在研报中表示,交易结构优化、估值回归合理和盈利预期改善有望在年底前支持困境反弹板块的相对收益;而用能优先与信用优先的政策态度,也大概率支持绿电产业链的估值表现,与困境反弹板块呈现双主线交替轮动。

(记者 罗逸姝)

推荐内容

- 短讯!社团活动总结怎么写?社团活动总结范文?

- 【全球报资讯】招商计划书怎么写?招商计划书范文?

- 忘不了的同学作文600字怎么写?忘不了的同学作文600字范文? 焦点速读

- 热爱生命的小故事怎么写?热爱生命的小故事范文? 天天热推荐

- 迪拜街头风光作文400字怎么写?迪拜街头风光作文400字范文?

- 倒霉的地鼠五年级作文怎么写?倒霉的地鼠五年级作文范文?

- 【环球速看料】英雄联盟拉美区推出点券分期付款,提供3/6/9/12期四种选择

- 快看:甜剧《为你逆光而来》情感真实打动了我

- 《长空之王》导演刘晓世:用“真实”感染观众|当前时讯

- 川普竞选广告吸粉十万 拜登健康状况再引关注 每日热点

- 去美元化是金价上涨主要推手,美经济衰退风险或提振黄金需求 全球速看料

- 棉花“一枝独秀”!是“寅吃卯粮”还是酝酿变盘?-全球微资讯

- 以科技赋能现代产业体系——陕西锚定创新驱动和强链聚群

- 金观平:清除资本市场造假毒瘤-播报

- 湖北荆州促工业经济提档升级

- 美大搞经济胁迫违背公平正义|天天播资讯

- 能源保供能力稳步提升

- 全球热门:港股概念追踪 | “五一”出行订单量激增!以酒店、航空为代表的业态有望实现业绩高弹性(附概念股)

- 中国医疗产品制造商山友医疗(WOK.US)申请在美上市 筹资1000万美元

- 环球通讯!美国科技行业裁员潮之际 Meta(META.US)、Alphabet(GOOGL.US)和微软(MSFT.US)仍在大举投资AI

24小时热点

24小时热点