2022年首个交易日,两市高开低走,三大指数悉数收跌。截至1月4日收盘,上证指数收报3632.33点,下跌0.2%,深证成指收报14791.31点,下跌0.44%,创业板指收报3250.16点,下跌2.18%。尽管指数下跌,当日两市却有3299只个股上涨,仅1243只个股下跌。北向资金当日净买入4.6亿元。

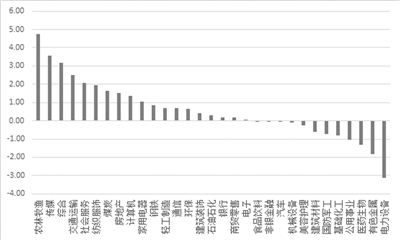

从行业来看,中药、农林牧渔、元宇宙等板块表现突出,而锂电、光伏、医药等行业跌幅居前。Wind数据显示,31个申万一级行业中,19个行业当日收涨,12个收跌。具体来看,农林牧渔、传媒行业指数涨幅居前,当日分别上涨4.73%、3.57%,电力设备、有色金属、医药生物行业指数跌幅居前,当日分别下跌3.14%、1.84%、1.30%。

权重股表现对于指数影响明显。当日,宁德时代、迈瑞医疗、阳光电源、东方财富、亿纬锂能等创业板权重股对创业板指负贡献度居前,宁德时代跌逾3%,迈瑞医疗跌逾10%。而上证指数高权重股隆基股份、药明康德、中国中免等回调幅度同样较大。

国泰君安证券表示,A股市场仍将维持上有顶、下有底的区间震荡,整体来看,本轮跨年攻势在节奏上平波缓进,更需在调结构中稳扎稳打。行业配置方面,重视消费与基建链的配置。兴业证券则表示,当前市场持仓拥挤度仍较高。随着近期行业、风格轮动速度加快,机构平衡仓位结构的意愿已在提升。

而对于未来一季度的市场表现,机构整体较为乐观,更加看好充裕流动性背景下的成长板块。

对于当前市场,东北证券认为,当前经济和盈利预期短期边际有所改善,流动性与风险偏好催化的春季躁动行情持续进行中。当前市场结构性高估值和海外政策转向加大了市场波动的可能性,流动性预期可能延续到“两会”前后,但政策预期可能在“两会”前后落地。在行业风格节奏上,一方面,当前春季躁动仍在第一阶段,强势风格是元宇宙和新旧基建等相关的政策支持行业,当前政策支持持续,景气预期不会变化;另一方面,流动性宽松对中小盘成长风格持续有支撑。

华安证券指出,在消费复苏、跨周期调节全面开启、流动性呵护的共同支撑下,一季度经济大概率回暖。市场风险偏好整体平稳,政策稳增长态度更加清晰。继续看好成长方向,包括“双碳”的绿电、风光氢储和新能源上游,景气改善的半导体中上游、军工以及风格扩散和易受情绪带动的计算机板块。此外,稳增长下的基建和边际改善的地产链条、春季躁动下的券商板块、受益于涨价逻辑下的消费板块也值得关注。

光大证券策略分析师张宇生表示,A股市场行情仍然值得期待,在宏观政策整体定调之后,未来或能够看到更多具体政策出台,社融等经济领先指标或将率先出现好转。随着政策效力的显现以及流动性释放,躁动行情的逻辑仍然成立。近期稳增长和消费板块的突出表现即是躁动行情的体现,未来在宽基指数层面的体现也将逐渐清晰。

(记者 罗逸姝)

推荐内容

- 中国白酒七子,向世界文化遗产“出征”

- 全球滚动:2023湖北省宫颈癌防治中心疫苗到苗通知(九价+二价)

- 李佳琦公益利用专业优秀的团队再次完善公益行动模板

- 未来10年中国品牌看谁?当然是厚积薄发的长城汽车

- 华蓝集团(301027):技术指标出现看涨信号-KDJ 低位金叉(04-28)_全球即时看

- 纺织行业报价预警:济南铭宇化工有限公司丙烯腈价格8周暴跌10.91%(2023年04月27日)

- 平台突破形态都有哪几种?平台突破形态的特点有哪些?

- 潜力股需要具备哪些特点?股票有潜力股还有什么股?

- 国茂股份(603915):国茂股份关于续聘会计师事务所

- 股票退市进入三板如何交易?恢复上市都需要哪些条件?

- 什么样的股票算是强势股?强势股的特征与捕捉方法

- 什么是股票技术止损法?股票技术止损操作方法技巧

- 市现率为负的原因有哪些?公司市盈率是越低越好吗?

- 股票封盘指的是什么意思?为什么封板了还能买进去?

- 抄底股票看哪些指标最准?股票抄底该操作方法及技巧

- 股票出现涨停是好事吗?股票涨停后要立刻卖掉吗?

- 股票护盘指的是什么意思?护盘对个股是利好还是利空?

- 美债收益率再度回升意味着什么?

- 当前讯息:亚马逊Q1营收获利优、财测亮眼 但云端成长恐持续疲弱

- 环球观速讯丨宣布首轮裁员以来 Meta五个月内股价狂飙170%

24小时热点

24小时热点